Telefonabonnement og TV-pakker

Vi tilbyder efteruddannelse og ny viden til alle karrieretrin, og har samarbejdspartnere med +25 års erfaring med undervisning og rådgivning af dansk

erhvervsliv inden for moms, skat, regnskab, økonomi, salg, ledelse, kommunikation, projektstyring, personlig udvikling, ansættelsesret og personaleforhold.

Ved at lære andre, lærer vi selv

Telefonabonnement og TV-pakker

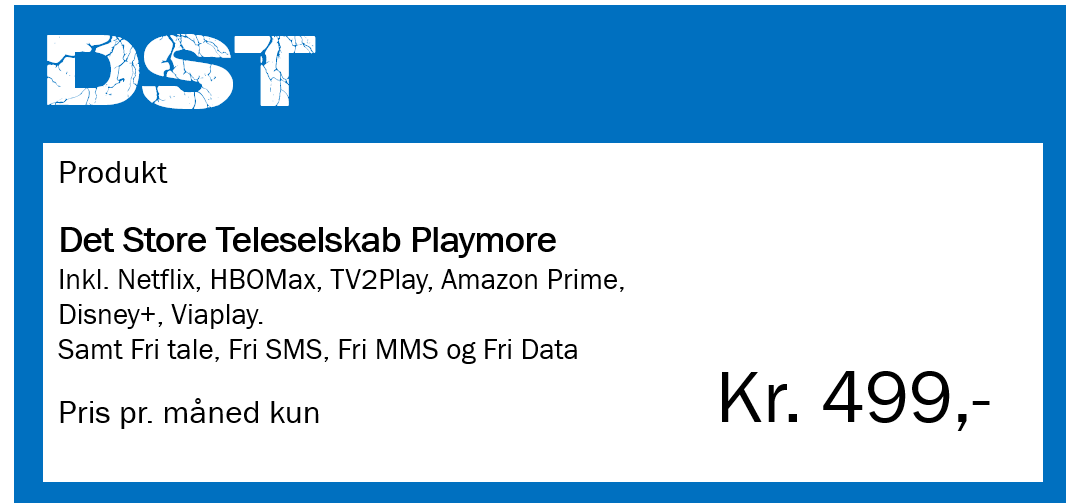

De fleste mobiltelefonabonnementer indeholder i dag mulighed for at gå på internettet og downloade data. Herunder ofte mulighed for streaming af TV, film og musik.

Eksempel på et mobilabonnement man typisk vil kunne finde i dag:

Hvordan er det så lige med beskatning af medarbejdere, hvis arbejdsgiveren betaler for et sådant mobilabonnement. Er tillægsydelserne skattefri eller skattepligtige for medarbejderen?

Personalegoder i form af fri telefon, PC og bredbåndsforbindelse

● Der skal betales skat af 3.000 kr. om året (2022-sats), hvis en arbejdsgiver betaler for medarbejderens telefon, og den må bruges privat. Det samme gælder, hvis arbejdsgiveren betaler for en internetforbindelse, der ikke giver adgang til netværket på arbejdspladsen.

● Privat brug af en arbejds-PC betalt af arbejdsgiveren er skattefrit for medarbejderen.

● Hvis arbejdsgiver betaler for en bredbåndforbindelse (internetadgang) til medarbejdere, der inkluderer udgifter, der er en integreret del af bredbåndsabonnementet (f.eks. gratis download af musik eller tv-kanaler), er det skattefrit for medarbejderen.

På ’skattesprog’ hedder internetadgang en ’datakommunikationsforbindelse’

Ved en datakommunikationsforbindelse forstås:

● En adgang til og brug af internet. Internetforbindelse omfatter også mobile bredbåndsforbindelser.

● Engangsudgiften til etablering af internetforbindelsen.

● Abonnementsudgifterne til internetadgangen dækker også sædvanlige ydelser, som er en del af abonnementet, hvis ydelserne er en integreret del af abonnementet, som ikke kan udskilles og er sædvanlige. Andre ydelser end internetadgang - eksempelvis ’gratis’ download af musik eller TV-kanaler er også omfattet, hvis ydelserne er en integreret del af abonnementet, som ikke kan udskilles og er sædvanlige.

Dette fremgår af Den Juridiske Vejledning afsnit C.A.5.2.5.2 Hvad er en datakommunikationsforbindelse?

Arbejdsgiverbetalt mobiltelefonabonnement

To krav skal således være opfyldt for at den i abonnementet inkluderede adgang til f.eks. at streame film og TV-kanaler er skattefri for medarbejderen:

1. Ydelserne er en integreret del af abonnementet, som ikke kan udskilles.

2. Ydelserne er sædvanlige.

Ad 1)

I mit eksempel på et mobilabonnement øverst er tillægsydelserne fri SMS, fri MMS, fri data, TV-kanaler og streamingtjenester en integreret det af abonnementet. Det fremgår ikke hvad værdien er af den enkelte tillægsydelse. Det er heller ikke sikkert, at teleselskabet er i stand til at specificere dette.

Ad 2)

Hvad der er "sædvanlige ydelser", som er omfattet af abonnementsudgifterne til internet, er et yderst ’fluffy’ begreb, der i praksis ændrer sig i takt med tidens standarder og udviklingen på området.

Der findes et par bindende svar fra skatterådet herom. De seneste er efterhånden blevet 10 år gamle:

Skatterådet har i SKM2012.511.SR og SKM2012.513.SR truffet afgørelser på baggrund af IT- og Telestyrelsens telestatistik vedrørende 2. halvår 2011. Af disse afgørelser fremgår yderligere, at der skal være tale om mindre tillægsydelser. Dette følger af bemærkningerne til L 199 af 22. april 2009, pkt. 2.7.2, hvor det fremgår, at ydelserne eksempelvis kan være "gratis" musik og tv-kanaler. Da de omhandlede tv-programpakker i de to bindende svar havde et sådan omfang og værdi, at de ikke kunne anses for at være mindre tillægsydelser, var de også af den grund ikke omfattet af LL§ 16, stk. 12, og skulle derfor beskattes selvstændigt som et personalegode efter LL § 16, stk. 1 og 3.

I følge min monstrøse vægkalender skriver vi imidlertid i dag år 2022 e.Kr., og efter min bedste overbevisning er det mere og mere sædvanligt at mobilabonnementer indeholder tillægsydelser i form af adgang til streaming af TV, film og musik, og at værdien af den enkelte tillægsydelse er om ikke ’gratis’ så i hvert fald ’temmelig lav’ holdt op imod selve abonnementsprisen.

Bindende svar fra skatterådet

I sidste ende kan man jo ofre 400 kr. på et bindende svar fra skatterådet for at få en afklaring på ens konkrete udfordringer og tvivlsspørgsmål i relation til arbejdsgiverbetalte mobilabonnementer, der indeholder disse tillægsydelser.

Kan en TV-pakke være omfattet af bagatelgrænserne for personalegoder

Hvis nu skattemyndigheder alligevel synes at en inkluderet TV-pakke er af et sådan omfang og værdi, at de ikke kan anses for at være mindre tillægsydelser, kan TV-pakken så mases ind under en af bagatelgrænserne for personalegoder, så den bliver skattefri ad den vej?

Skatterådet kommer i SKM2011.418.SR frem til, at det kan de ikke!

Afslutning og konklusion

Så hvis vi forudsætter, at tillægsydelserne nævnt i mit abonnementseksempel øverst ikke kan udskilles og dermed er gratis, og samtidig er sædvanlige, så vil abonnementet være skattefrit for medarbejderen hvis arbejdsgiveren betaler.

Relevante kurser, der behandler for personalegoder

Aktuel Løn

Lønindberetning fra A-Z

Personalegoder | Skat & Moms