Aflønning af influencere, filmstatister, foredragsholdere m.fl.

Vi tilbyder efteruddannelse og ny viden til alle karrieretrin, og har samarbejdspartnere med +25 års erfaring med undervisning og rådgivning af dansk

erhvervsliv inden for moms, skat, regnskab, økonomi, salg, ledelse, kommunikation, projektstyring, personlig udvikling, ansættelsesret og personaleforhold.

Ved at lære andre, lærer vi selv

Aflønning af influencere, filmstatister, foredragsholdere m.fl.

Influencere, filmstatister, foredragsholdere, medlemmer af fokusgrupper, deltagere i spørgeskemaundersøgelser m.fl. aflønnes ganske ofte med éngangsbeløb eller gaver i stedet for egentlige honorarer. Enten fysiske gaver eller gavekort. Hvad er det nu lige, der gælder om beskatning, indberetningspligt og oplysningspligt?

Generelt

Reglerne er krystalklare: Det er overordentlig tilladt at iklæde sig generøsitetens gyldne kåbe og give gaver til hvem som helst, man render ind i på livets bredsporede vej.

Spørgsmålet er bare om gaven er skattepligtig for modtageren, og om den storsindede giver også skal indberette noget herom til skattemyndighederne. Der kunne f.eks. være tale om personalegoder på en arbejdsplads, eller gaver mellem forældre og børn. Men den tager vi en anden gang.

Der er under alle omstændigheder tale om skattepligtig B-indkomst for disse gavemodtagere...

Denne artikel handler om honorering af influencere, filmstatister, foredragsholdere m.fl. i form af gaver og gavekort. Vel at mærke hvor ingen af dem er ansat hos gavegiveren. De dukker op på dagen, yder en inspireret indsats og får en gave eller et gavekort som tak for ulejligheden.

● Der er under alle omstændigheder tale om skattepligtig B-indkomst for disse gavemodtagere.

● Der er ingen indberetningspligt for gavegiveren, men derimod oplysningspligt for den glade gavemodtager (dét der i gamle dage hed selvangivelsespligt).

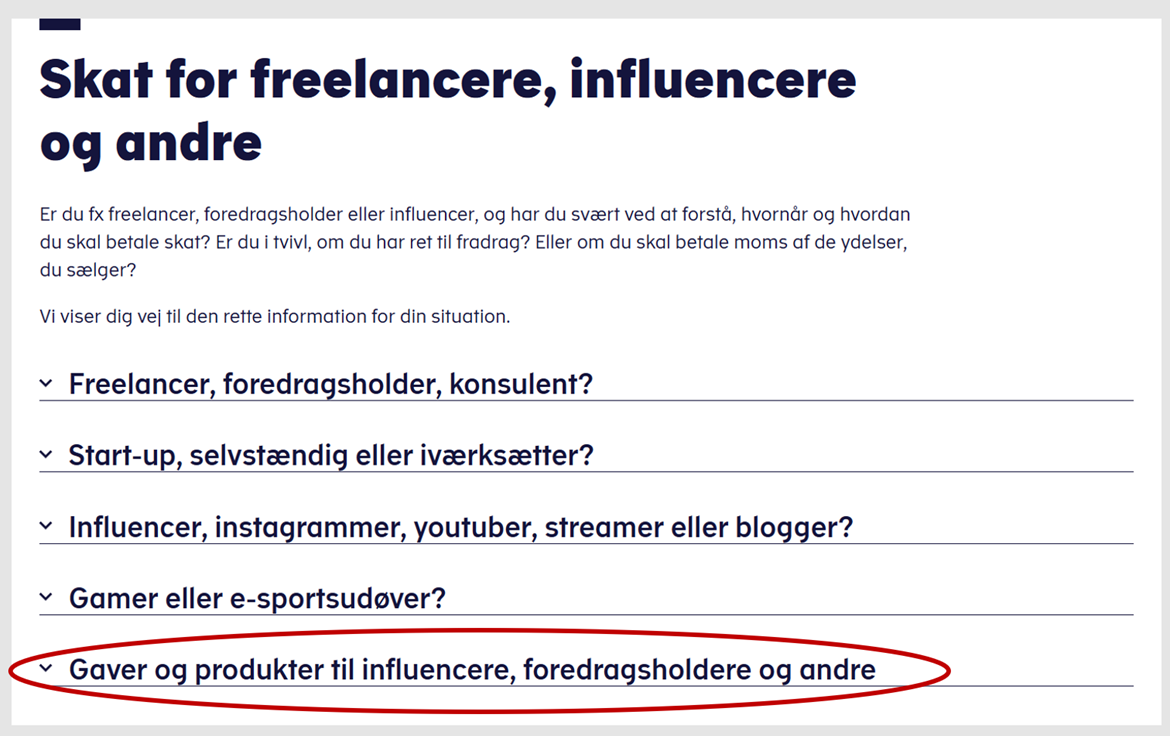

Disse regler finder vi bl.a. på skat.dk hvor følgende er at finde hvad gaver angår:

Klik på billedet for at gå til siden på skat.dk.

I et bindende svar fra Skatterådet i 2011 finder vi lidt om værdiansættelsen af en modtagen gave (som skal ’selvangives’).

● Er det den objektive værdi (markedsprisen) eller ens egen subjektive værdi (hva’ synes jeg selv, gaven er værd)?

Det bindende svar fra Skatterådet SKM2011.106.SR

Skatterådet finder i det bindende svar, at frivillig arbejdskraft er skattepligtig af de lejlighedsgaver, der modtages i forbindelse med det frivillige arbejde. Da der ikke foreligger et egentlig ansættelsesforhold er der ikke tale om personalegoder, der skal værdiansættes efter ligningslovens § 16. Gaverne skal derimod værdiansættes til den subjektive værdi, jf. statsskattelovens § 4. Gives lejlighedsgaverne i form af et gavekort eller kontanter skal disse dog beskattes med den pålydende værdi.

Fra det bindende svar:

”Det er Skatteministeriets opfattelse, at en indkøbt ting i form af et par flasker vin, en bog, en æske chokolade mv. der gives som en erkendtlighed "for ulejligheden", og som slet ikke modsvarer værdien af arbejdsindsatsen, ikke kan anses for et vederlag. Det gælder uanset, at der er kutyme for at give et par flasker vin eller lignende til eksterne foredragsholdere eller at foredragsholderen på forhånd får at vide, at vedkommende får denne erkendtlighed for sin ulejlighed.

Som udgangspunkt er der således tale om skattepligtige gaver.

Den skattepligtige værdi af en sådan mindre erkendtlighed/gave er derfor ikke markedsværdien af den pågældende ting, men den subjektive værdi for modtageren, jf. statsskattelovens § 4.

For så vidt angår ydelser i form af gavekort, er det i Skatteministeriets ligningsvejledning, afsnit A.B.1.9.21 anført, at gavekort beskattes fuldt ud, da det er som at modtage kontanter. Gavekort beskattes således med pålydende værdi.

Værdien af de modtagne ydelser er skattepligtig B-indkomst for modtagerne.”

Eksempel

En foredragsholder, der ikke tåler alkohol, modtager tre flasker rødvin for et 2 timer langt og super inspirerende foredrag, hvor jublen til sidst ingen ende vil tage blandt tilhørerne, og stort set ingen kan få luft.

Uagtet at vinen har kostet arrangøren f.eks. 275 kr. har vinen en subjektiv værdi for foredragsholderen på 0 (nul) kroner. Vinen har ingen værdi for ham, - fordi han ikke kan drikke den. Han tåler ikke alkohol.

Det er ikke nødvendigvis sikkert, at alle er enige i den subjektive værdiansættelse i mit eksempel...

Konklusion

● Modtager influencere, filmstatister, foredragsholdere, medlemmer af fokusgrupper, deltagere i spørgeskemaundersøgelser m.fl. et gavekort skal det beskattes med den pålydende værdi. Modtageren skal selv oplyse beløbet på sin årsopgørelse (rubrik 20).

● Modtager influencere, filmstatister, foredragsholdere, medlemmer af fokusgrupper, deltagere i spørgeskemaundersøgelser m.fl. en fysisk gave f.eks. et kuk-ur, en badering eller en pakke rengøringssvampe af det pureste polyester, der slet ikke modsvarer værdien af arbejdsindsatsen (som altså ikke er vederlag), skal gaven beskattes med den subjektive værdi. Altså; hvilken værdi har gaven for modtageren. Modtageren skal tage en dyb indånding, puste langsomt ud - og selv mærke efter i maven hvad gaven er værd - og oplyse beløbet på sin årsopgørelse (rubrik 20)

Relevante kurser der bl.a. behandler beskatning og indberetning af gaver

Aktuel Løn

Lønindberetning

Personalegoder | Skat & Moms